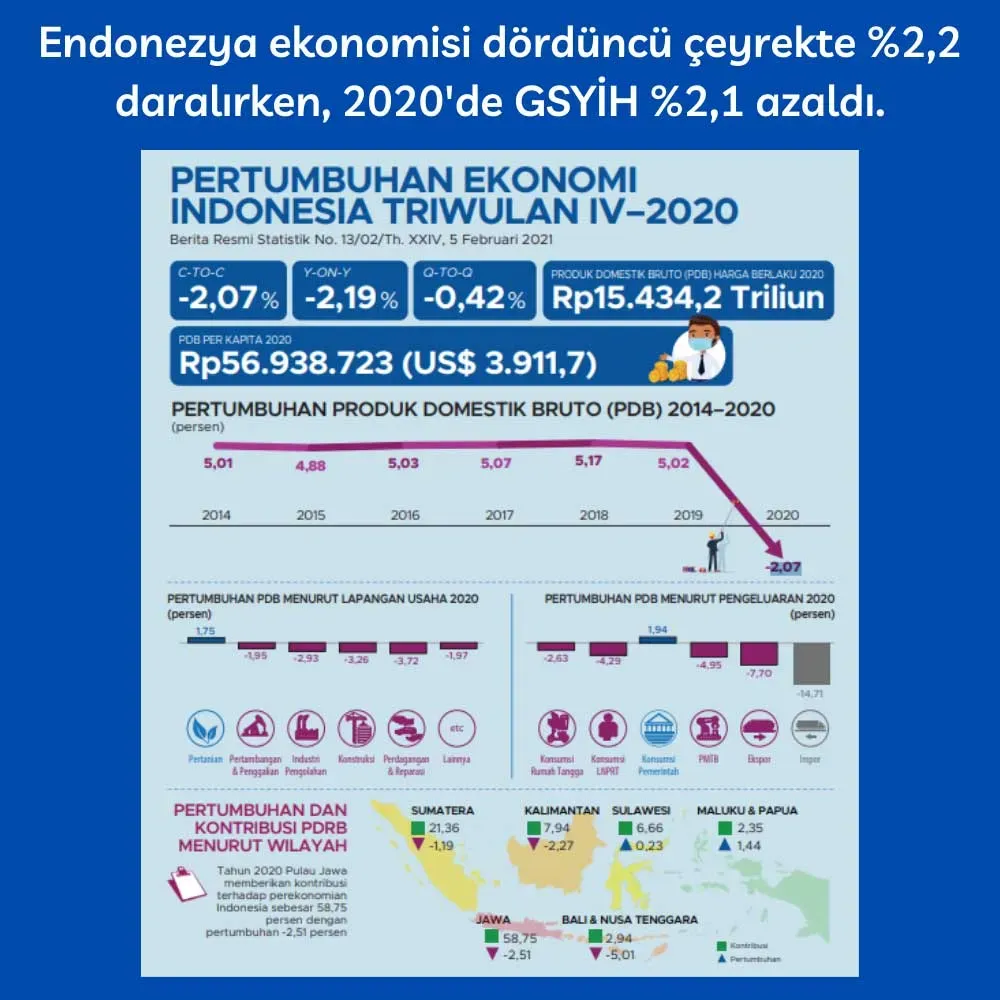

Endonezya ekonomisi ve hanehalkı finansmanı, ülkenin büyüme potansiyelini ve yaşam maliyetini doğrudan etkileyen dinamik bir konudur. Bu yazı, Endonezya ekonomisi ve hanehalkı finansmanını etkileyen 7 ana trend üzerinde dururken, Endonezya enflasyonu ve yaşam maliyeti gibi dinamikleri da göz önünde bulundurur. Analizde, Endonezya ekonomisi, Endonezya enflasyonu, Endonezya hanehalkı bütçesi, Yaşam maliyeti Endonezya ve Ekonomik trendler Endonezya gibi anahtar kelimeler öne çıkıyor. Bütçe planlaması, tasarruf ve yatırım kararları gibi konular, bu bağlamda hanehalkları için yol gösterici göstergeler sunar. Bu kapsamda enflasyon, döviz kuru, istihdam ve devlet politikaları gibi faktörler, Endonezya ekonomisi ve hanehalkı finansmanı üzerinde birleşen etkiler yaratır.

Bu bölümde, ana konuyu alternatif ifadelerle ele alıyoruz ve ulusal ekonominin yapısal dinamikleri ile ev bütçesi yönetimi arasındaki bağlantıyı vurguluyoruz. Enflasyon baskısının tüketim harcamaları, yaşam maliyetleri ve para birimi volatilitesi üzerindeki etkileri, bütçe planlaması ve tasarruf hedeflerini şekillendirir. Ayrıca tüketici güveni, istihdam görünümü ve finansal hizmetlere erişim gibi etkenler, hanehalklarının finansal sağlığını belirleyen kilit göstergelerdir. Bu LSI odaklı bakış, okuyuculara ilgili kavramları daha zengin bir çerçevede kavrama imkanı sunar. Böylece ülke ekonomisinin büyümesi ile aile bütçeleri arasındaki etkileşim, dijital finansal çözümler ve kapsayıcı politikalarla güçlendirilebilir.

Sıkça Sorulan Sorular

Endonezya ekonomisi ve hanehalkı finansmanı bağlamında enflasyonun yaşam maliyeti Endonezya üzerindeki etkileri nelerdir ve Endoneza hanehalkı bütçesi bu baskıya karşı nasıl güçlendirilebilir?

Enflasyon yükseldiğinde yaşam maliyeti Endonezya için baskı artar; özellikle gıda, enerji ve konut gibi temel ihtiyaçlar maliyetlenir. Bu durum Endonezya ekonomisi ve hanehalkı finansmanı bağlamında bir bütçe baskısı yaratır. Aşağıdaki adımlar dayanıklılığı artırır:

– Bütçe planlaması: aylık gelir gider çizelgesi oluşturarak zorunlu harcamaları önceliklendirir.

– Gelir çeşitliliği: ek kazançlar ve tasarruf odaklı yatırımlar.

– Harcamalarda önceliklendirme: temel ihtiyaçlardan başlayarak lüks harcamaları kısıtlar.

– Acil durum birikimi: 3–6 aylık gideri kapsayan birikim hedefi.

– Enerji ve gıda tasarrufu stratejileri: faturaları azaltır.

Bu yaklaşım Endonezya hanehalkı bütçesi ve genel hanehalkı finansmanı açısından daha sürdürülebilir bir denge sağlar ve ekonomik şoklar karşısında dayanıklılığı artırır.

Ekonomik trendler Endonezya bağlamında döviz kuru dalgalanmaları Endonezya enflasyonu ve hanehalkı borçlanması üzerinde nasıl bir etki yaratır ve tüketici güveninin bu süreçteki rolü nedir?

Ekonomik trendler bağlamında döviz kuru dalgalanmaları Endonezya enflasyonu ve hanehalkı borçlanması üzerinde belirgin etkiler yaratır. Döviz kurlarındaki hareketler ithalat maliyetlerini değiştirdiğinden yaşam maliyeti Endonezya üzerinde baskı oluşturabilir; bu durum borç servis yüklerini artırabilir ve tüketici güvenini zayıflatabilir. Bu süreçte izlenecek yaklaşım:

– Döviz riskini azaltmak için yerli üretim ve yerel para birimiyle işlem tercihleri.

– Borçlanma stratejisini yenilemek: mümkünse sabit faizli kredilere yönelmek ve vade yapısını optimize etmek.

– Dijital finansal araçlar ile bütçe yönetimini güçlendirmek ve harcamaları şeffaf tutmak.

– Ekonomik trendleri takip etmek ve gerekirse bütçeyi esnek tutmak.

Bu adımlar, Endonezya ekonomisi ve hanehalkı finansmanı açısından belirsizliklere karşı dayanıklılığı artırır ve tüketici güvenini destekler.

| Trend No (Trend) | Kısa Özeti | Hanehalkı İçin Çıkarımlar ve Stratejiler |

|---|---|---|

| 1) Enflasyon ve Yaşam Maliyeti | Yıllık fiyat artışları temel ihtiyaçları (gıda, enerji, konut) yükseltir; hane bütçesinde baskı ve tasarruf alanlarının daralmasına yol açabilir. | Bütçe planlaması, maliyet kontrolü ve gelir çeşitliliği ile dayanıklılık artırılabilir. |

| 2) Döviz kuru ve ithalat | Kur dalgalanmaları ithalat maliyetlerini doğrudan etkiler; enerji ve gıda gibi temel girdilerin maliyetini yükseltebilir. | İç üretim teşvikleri, kur risk yönetimi ve yenilikçi finansal araçlar kullanmak önemlidir. |

| 3) İşsizlik ve istihdam | İstihdam görünümü hanehalkı gelir istikrarını belirler; genç işsizlik ve vasıflı iş gücü uyumu kritik önemde. | İstihdam kalitesinin artırılması, ücret artışları ve mesleki eğitimin güçlendirilmesi gerekir. |

| 4) Hanehalkı bütçesi ve borçlanma | Gelir ve gider dengesini etkileyen borçlanma davranışları, borç servis giderleri ve kredi kullanımı bütçeye doğrudan yansır. | Bütçe disiplini, borç yönetimi ve uzun vadeli birikimler önemlidir. |

| 5) İç talep ve tüketim | İç talep, perakende satışlar ve hizmetler üzerinden ekonomiyi yönlendirir; tüketici güveni artarsa harcama olumlu yönde etkilenir. | Güvenin korunması, yerli üretimin desteklenmesi ve sürdürülebilir iç talep için politika desteği gerekir. |

| 6) Dijital ekonomi ve finansal dahil olma | Dijitalleşme ödeme alışkanlıklarını ve tasarruf davranışlarını dönüştürür; finansal kapsayıcılık artar. | Dijital finansal okuryazarlık ve erişimin artırılması, tasarruf ve borç yönetimini güçlendirir. |

| 7) Enerji fiyatları ve enerji politikaları | Enerji maliyetleri konut giderlerini doğrudan etkiler; hükümet politikaları ve piyasa düzenlemeleri hızla yansır. | Enerji verimliliği, bütçe planlaması ve tasarruf hedefleri için kritik rol oynar. |

Özet

Endonezya ekonomisi ve hanehalkı finansmanı, bu çalışmanın odak noktasıdır ve 7 trend arasındaki etkileşimi derinlemesine inceler. Bu trendler enflasyon, döviz kuru, istihdam, bütçe ve borçlanma, iç talep, dijital ekonomi ve enerji maliyetleri gibi faktörleri kapsar ve hanehalklarının mali durumunu anlamak için birliktelik içeren bir çerçeve sunar. Bütçe planlaması, gelir çeşitlendirme ve borç yönetimi, belirsizlikler karşısında dayanıklılığı artırır; ayrıca dijital finansal araçlar ve bilgi erişimi karar süreçlerini iyileştirir. Sonuç olarak, Endonezya ekonomisi ve hanehalkı finansmanı, bu 7 trendin etkileşimini anlamakla güç kazanır ve sürdürülebilir büyüme ile iyileşen yaşam kalitesi hedeflerini destekler.